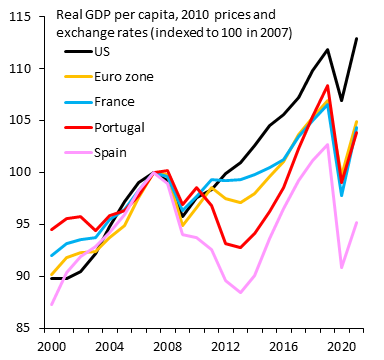

Hace unos días, Robin Brooks, economista jefe del Institute of International Finance (IIF), algo así como la patronal de los grandes bancos a nivel mundial, publicaba el siguiente tuit:

3:49 p.m. – 31 ene.2022

Porque, además, hay un punto importante: el gráfico no muestra el nivel absoluto de PIB per cápita, una cifra en la que podemos pensar que la ventaja con la que llegaba EEUU puede distorsionar la imagen. En realidad, las líneas son relativas: cada país pasa por el punto 100 en 2007 y a partir de ahí lo que vemos es como lo han hecho a lo largo de este siglo XXI respecto a esa situación, la renta que generaban antes de la crisis financiera subprime.

Por supuesto, que para Brooks lo importante sea esa comparativa entre EEUU y la Eurozona, las dos zonas económicas más grandes del planeta, no evita que los españoles dirijamos nuestra mirada de forma inmediata a esa línea rosa que destaca (para muy mal) en la comparativa. Francia o Portugal tampoco son dos países que suenen a milagro econonómico precisamente y, sin embargo, ahí están, bastante lejos del nuestro en lo que hace referencia a su comportamiento en el siglo XXI.

Lo cierto es que desde 2007, España entró en un proceso de decadencia del que no ha logrado salir. Se ha hablado mucho de «década perdida» para definir lo que ocurrió a partir de ese año, cuando la explosión de la burbuja inmobiliaria se llevó por delante lo ganado en los años previos. Habíamos hecho inversiones sin sentido, cegados por el resplandor de los beneficios que llegaban del ladrillo, y no fuimos capaces de (1) minimizar las pérdidas y (2) reorganizar los factores productivos de forma rápida y eficaz. Al final, las crisis no son más que el reconocimiento de las malas inversiones pasadas y las recuperaciones, la fase en la que se comienza a producir lo que el mercado realmente demanda.

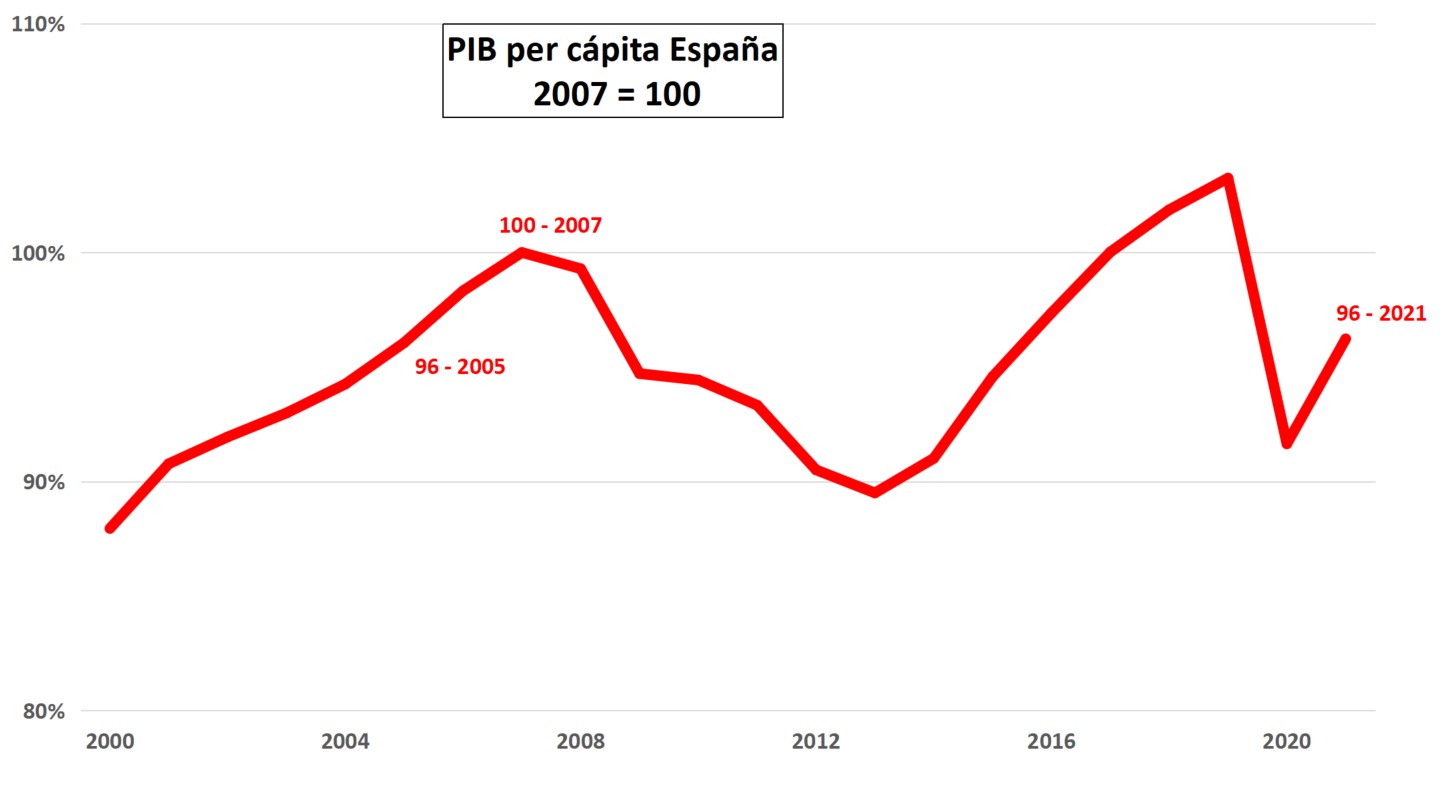

Pero si miramos las cifras, ese período perdido ya no es sólo una década. Casi podemos dar la segunda por cerrada y empezamos a mirar el cuarto de siglo. El siguiente gráfico es muy significativo:

Mostramos los datos tomados de la web del Banco Mundial. En concreto, los de la tabla «GDP per capita constant 2015 US$»: es decir, PIB per cápita en dólares a precios constantes tomando como referencia el año 2015. Es verdad que si cogiéramos las cifras del Banco mundial para el indicador de PIB per cápita en paridad de poder de compra en dólares internacionales España sí estaría algo por encima del nivel de 2007. Tampoco es un gran consuelo, porque para todos los países que vamos a ver en este artículo ocurriría algo parecido (sus cifras son más altas con este índice). Podría discutirse la cuestión, muy técnica de cuál de las dos tablas, PIB per cápita o PIB per cápita en PPC es más precisa o los criterios que se siguen para cada una. No es éste el momento de meternos esa discusión.

Más allá de un indicador u otro, lo cierto es que España es uno de los pocos países occidentales (junto a Grecia y alguna ex-república soviética de fuera de la UE, probablemente el único de Europa) que no ha recuperado su nivel de PIB per cápita respecto al año 2007. En las tablas de Eurostat se refleja la misma tendencia. Tampoco ahí, en euros y en términos reales, hemos alcanzado los 24.380 euros por habitante de los que disfrutábamos antes de la crisis subprime.

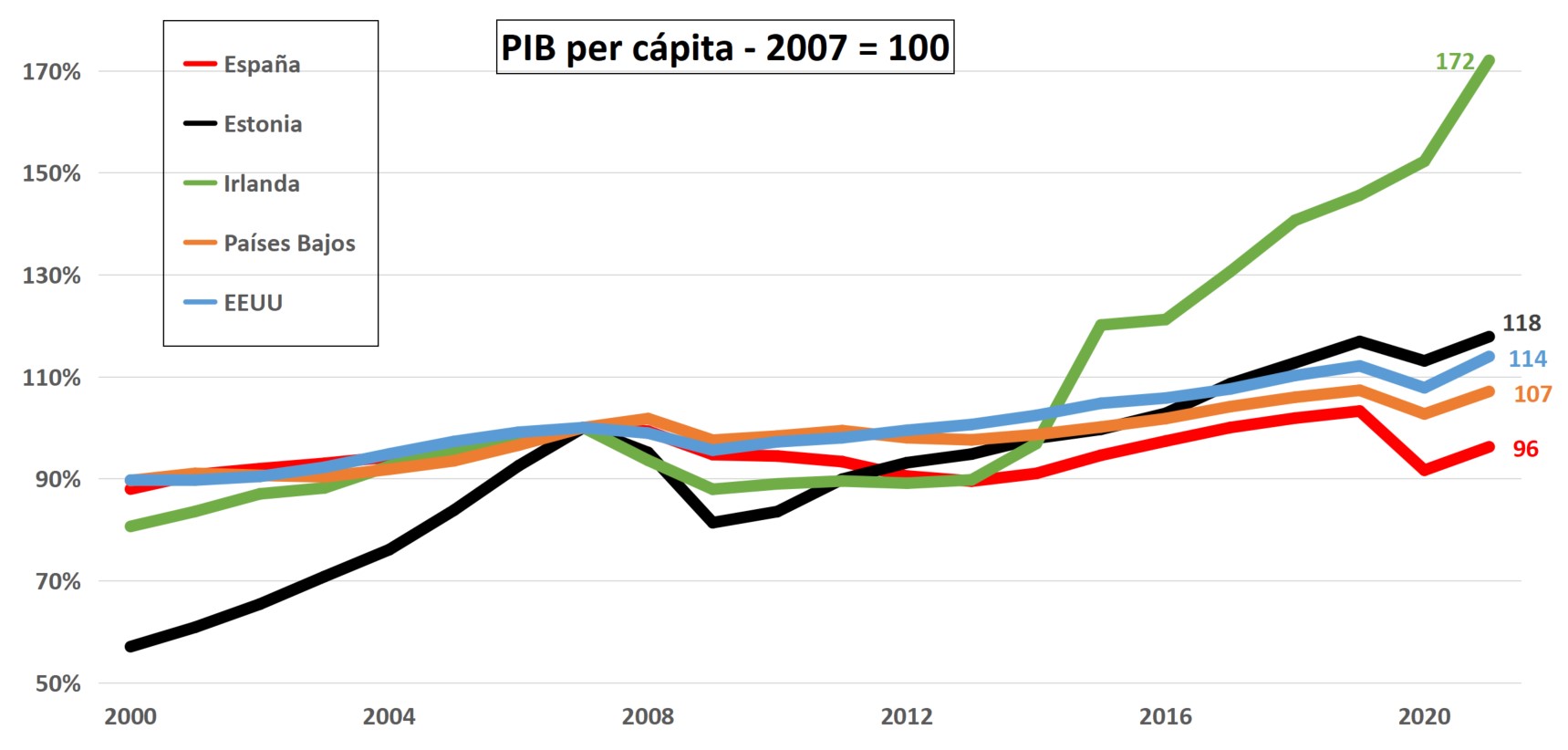

De hecho, si nos comparamos con nuestros vecinos, los que comparten moneda con nosotros y han disfrutado del mismo entorno macro y la misma política monetaria, no tenemos casi nada de lo que alegrarnos. Para el siguiente gráfico, una vez que ya hemos visto lo ocurrido con Francia o Portugal, hemos escogido a otros tres países de la Eurozona: Irlanda, Países Bajos y Estonia. ¿Cómo les ha ido en estas dos décadas del siglo XXI? Pues la imagen habla por sí sola. De nuevo, no tomamos cifras en términos absolutos, sino en relación con un año 2007 que sirve como referencia (valor 100 en ese ejercicio).

Irlanda o Estonia, los que mejor lo han hecho, han doblado su PIB per cápita desde el año 2000. Muy llamativo por motivos casi contrarios: en el caso del país celta, porque ya partía de un nivel elevado. Irlanda comenzó a dispararse en los años 80-90 y su ritmo no se ha visto apenas afectado por el hecho de ser ya uno de los países más ricos del mundo. Los impuestos bajos, la flexibilidad regulatoria y una enorme capacidad de atracción de inversión extranjera tienen la culpa. En el caso de los países bálticos (Estonia en nuestro gráfico) quizás podía parecer más fácil, porque partían de un punto más bajo, pero también les afectó mucho la crisis de 2007, por su situación muy expuesta al comercio internacional y su necesidad de financiación. Sin embargo, también aquí fueron muy rápidos en reorganizar su estructura productiva y volver a la senda de un fuerte crecimiento.

Enfrente, lo que le ocurrió a España es que sufrió menos entre 2007 y 2010. Y eso fue malo porque quiere decir que limpió las malas inversiones previas con rapidez. Intentamos mantener un edificio que se caía. Es la dinámica habitual en la política española: proteger el statu quo incluso aunque eso suponga el estancamiento. Por eso, la pendiente descendente de la línea roja, que comienza en 2008, fue más suave, pero mucho más duradera. Luego, además, cuando comenzó el crecimiento, tampoco fue tan intenso como el de Irlanda o Estonia.

Por si esto fuera poco, cuando parecía que superábamos de una vez por todas los niveles de 2007, llegó la crisis Covid. De nuevo, nuestro país ha sido el más afectado (casi ningún otro país europeo vio un desplome de la actividad como el nuestro en 2020) y la recuperación de 2021 no está ni cerca de recuperar los niveles pre-pandemia. Ahora mismo, todas las previsiones apuntan a que hasta 2023 no se alcanzarán las cifras de diciembre de 2019.

Visto con una mirada de largo plazo, lo que quiere decir todo esto es que, salvo que a partir de 2023 se dispare el crecimiento, España llegará a 2025 con un nivel de PIB per cápita real entre 5-7 puntos superior al del año 2007 (es decir, si ese año es base 100, en 2025 estaríamos en 105-107 si las previsiones se cumplen). Comparados con el año 2000, el crecimiento sería de 18-20 puntos. En un período de un cuarto de siglo, sin guerras ni catástrofes naturales, y con el impulso que debía haber supuesto la moneda única, supone un desempeño realmente pobre. ¿Década perdida? Si sólo fueran diez años…

D. Soriano

Publicado en Libre Mercado – 06/02/2022